マネーリテラシー戦術

マネーリテラシー戦術の範囲でいうとここの部分になります。

すべてのマネーリテラシーをレベルアップする事により、金融資産がたまる事は間違いないでしょう。その他のマネーリテラシーを学びたい方は以下参照してみてください。

- 収入アップ

- 支出管理

- 資産投資

- 自己投資

- 最新情報はTwitterのマネコ社長(@maneko_syacho)

金持ち(億万長者)とは?

お金持ちの定義

みなさんのお金持ちの定義ってどんなイメージでしょうか?

- 「スーパーカーや高級外車を乗り回している人」

- 「都心のタワーマンションに住んでいる」

- 「値段を気にしないでほしいものを買っている人」

- 「海外に別荘があり、休みの日には旅行にいっぱい言っているイメージ」

- 「貯金や資産がいっぱいある人」

- 「大豪邸に住んでいて早期引退している人」

いろいろな意見があって面白いなと思いました。

おおまかに、高い物を持っていたり、好きな時に好きなだけお金使っているなどが総じて多いようです。

それでは実際にお金持ちの定義とはどういった物か見てみましょう。

以下は野村総研の世帯別の資産保有額の調査結果になります、そこで注目なので分類の所で”富裕層”と定義されている部分になります。この図で言うと上から2段目の118.3万世帯の部分が該当します。

この図では、富裕層+高富裕層を合計しても全体の2%程度にしかなりません、日本では金持ち(富裕層)は金融資産が1億円以上ある世帯の定義は結構しっくる来るんじゃないかなと思います。

富裕層とは、金融資産が1億円以上ある世帯

例えばあなたが知っている知人を50名思い浮かべたとしたら、その内の1人は金持ち(富裕層)という事になります。どうでしょうか?意外と身近に金持ちっていると思いますよね。

お金持ちの間違ったイメージ

私達がイメージしているお金持ちって派手にブランドを買って外車を乗り回して、食事は常に高級レストラン、貧乏には冷たい!?笑

みたいなイメージですよね、しかし上記の調査結果からは50世帯の内1世帯は金持ち(富裕層)という事になります。学校の1〜2クラスの生徒がいれば1人は金持ちがいる計算になります。

そんなに金持ちいるの?自分の周りには全然いないけど・・・

と、感じている方もいるかもしれません。

でも面白いのは金持ちって一般の人と変わらない普通の生活していたりするんですよ。なぜ普通の生活をしているかと言うと、節約して金持ちになったタイプだからです。

節約して金持ちになったタイプは、意外と多い!

ここからは余談なのですが、なぜ金持ちイメージと実際の金持ちが違うのかと言うと。

テレビで扱う金持ちが時代錯誤なイメージだからだと思われます、なぜこんな時代錯誤な金持ちイメージが先行してしまったのかと言うと、

テレビと言うのは利益を追求する株式会社のために存在するからです。

利益を追求するロジックは「広告収入を高める←視聴率を上げる←派手な題材を扱う」と言った具合に、お涙頂戴、政治批判、不安を煽ったり、愛は素晴らしいと言ってみたり、人間の感情に訴えかけるテクニックを駆使して視聴者の目を釘付けにしようとします。

こういった事情から、例えば金持ちが100人いたとして、99人が一般人と同じ暮らし、1人が超派手だったら間違いなくその人をテレビ放送で放送するでしょう。なぜなら超派手にお金を使う1人の方が視聴率を取れるからです。

お金持ちの正しいイメージ

お金持ちは実際にはすごく身近にいるんじゃないかな?と感じてきたかたもいるかもれません。

しかしなぜ私達の周りにも金持ちがいるのにそれに気づかないかと言うと、その金持ち達は節約して金持ちになったタイプだから普通の生活をしているんです。

金融資産1億が金持ちだとすれば、金融資産(貯金)いくら?なんて質問普通はできないですよね。

節約して金持ちになったタイプは普段の生活が私達と変わらないので、正直区別など付きませんので探すのはやめましょうね。下手したら友達をなくす可能性があります・・・

次にお金持ちになる方法として、どの方法が一番可能性が高いのかを説明したいと思います。

金持ちになる確率

まずは、「ギャンブル(パチンコ、パチスロ)」でお金持ちになる確率・・・0%

期待値が85〜90%と言われているのに0%はおかしいと思う人がいるかと思います、その理由はこのギャンブルを回数を重ねないと1億には到達できないからです。

例えば、90%±15%だとすると、5%勝って、25%負けるを永遠に繰り返すだけなのでいつまで立っても1億には到達しません元金が消え続けるだけです (ToT)

次はみんな大好きな「宝くじ」の確率は・・・0.00002%

お、ちょっと可能性が見えてきましたか?

宝くじの期待値は50%で、パチンコ・パチスロより低いはずなおにおかしいと感じるかもしれません、しかしこの運任せの金持ちチャレンジはだいぶ確率が低いようです。なぜ0%じゃないのかと言うと、1発で1億に届くので可能性は若干残されているからです。

「起業」してお金持ちになる確率・・・1%

数字は超適当なのですが以下のサイトを参考にしてみました、例えば起業して15年やってれば1億いけているかなって感じで適当です。

起業からは金持ちになる方法が変わってきます、今まで運に頼っていた要素が、資質(実力・情熱・根性・継続力など)の自分がコントロールできる要素によって変動するようになることです、前記の資質があれば成功確率は飛躍的に高くなります、10%、20%、30% 全然いけると思います。

起業してからの生存年数率(起業の成功率ともいえます)は、1年で40%、5年で15%、10年で6%、20年で0.3%、30年で0.02%

http://praisevast.com/p3041/

親から「相続」して金持ちになる確率・・・1%

50世帯に1世帯が金持ちと定義されていました、資産家の人の相続税は50%ほどが相続時に税金として徴収されるので、100世帯の内1世帯が金持ちを維持できるとすると、結果1%となります、

最後に、「サラリーマン」で金持ちになる確率・・・100%

はい「嘘つけー」って罵声を浴びせられている気がしますが、ちょっと誇張していってるかもしれませんが基本的には事実になります、その理屈を説明すると、

サラリーマン(大卒)の生涯賃金は平均で3億2,000万円になります、しかも共働きだとx2で、6億4,000万円にもなります。6億4000万円から15%(1億)を貯蓄するだけで億万長者ですね。

※サラリーマン(中卒)でも2億1,000万円なので、1人身でも50%を貯蓄すればOKです。

上記の事を結構簡単に言ってしまいますが、これが出来ないから苦労している人が多いんですよね。

実際にどう実践するかは以降で解説しますのでもうちょっと我慢してください。

金持ちから転落する確率

次に金持ちから転落する確率です。

ここはさくっと行きたいと思います。

「ギャンブル」で億万長者になった人が転落する確率・・・100%

そもそも億万長者になれないので100%にしておきました。

それでも億万長者になった人がいるとして、1億稼ぐぐらいの人が急にギャンブル依存から抜け出して1億を減らさずに過ごせるとは到底思えないです。

「宝くじ」で億万長者になった人が転落する確率・・・70%

宝くじの高額当選者の破産した確率などで検索するとでてきます

「相続」して億万長者になった人が転落する確率・・・40%

(執筆中)

「起業」して億万長者になった人が転落する確率・・・40%

結構適当です、上場起業の無借金率は60%くらいとのデータから単純に計算しただけです。

理屈をこねると起業して1億稼げる人って言うのは、すでに成功しているはずなので人間力がめちゃくちゃ高い人なのは間違いかと思われます。お金を稼ぐ力・維持する力が備わっているのでむちゃな事をしない限りは転落はしないでしょう。

「サラリーマン」で億万長者になった人が転落する確率・・・1%

この記事のテーマだからって盛った数字じゃないですよ、、、まぁ適当な数字なんですが。

理屈から言うと、サラリーマンでこの水準に行くには収入アップ・支出ダウン・投資などのマネーリテラシーがだいぶ高いと予想されます。この状態の人は支出が極端に少ないので1億いったら不労所得(配当金)が支出を上回っている予想すると、そもそも資産が減らないのです。

ちょっと強引な確率になっているかと思いますが、この記事の特徴をよく捉えた内容になったのかと思います、腑に落ちない人もいるかと思いますが、こういう考えもあるんだな程度で知ってもらえれば幸いです。

なぜ一般人は金持ちになれないのか?

上記の理屈だと意外といけるか!?と思った方も多いかと思います。しかし現実にはサラリーマンで金持ちになっている人はすくないですよね、なぜなのかをいくつか説明してみたいと思います。

宝くじに当たったら何に使いますか?

まず、最初に一番特徴が出ていると思っている問題について説明します。

宝くじに当たったら何に使いますか?のランキングになります。

ここで注目してほしいのは、貯蓄以外はお金を使う事しか考えていないことです。

- 1位「貯蓄」

- 2位「土地・マイホームの購入」

- 3位「借金の返済」

- 4位「車の購入」

- 5位「旅行」

お金がたまらない人の特徴としては、お金があれば〜がしたい、〜が買いたいなどの使うことしか考えない思考パターンです。これではお金が溜まってもすぐにどこかに飛んでいってしましますよね。

そこで1位の「貯蓄」はどうでしょうか?お金が減らないと言う意味では悪くないです。

しかし私はこの手の貯蓄は将来使うために貯蓄をしているだけで消費を先延ばししているだなだと考えています。

それでは金持ち思考の人はどういう結論になるかと言うと、「投資」になります。

1億を年利3%で投資を行うと、年に300万のリターンが得られます。お金持ちの人はこの300万で生活をすると考えます。例えば調子がいい年で500万稼いだとしたら200万をまた投資にまわして、翌年さらにリターンを得ようとします。

これを続けていけば1億は増え続け自分も生活が可能になる無限ループ状態に入ります。

金持ち思考の人はこれを知っているのでまず消費しようとは考えません。

そもそもの社会構造が許さない

上記説明で収入の15%を貯蓄できれば、誰でも億万長者を目指せると話しましたがこれが難しい理由があります。それは強制的に色々な物を徴収されるからですね、税金、保険、家賃、光熱費、食費などなど。

簡単に計算してみましたが、意外といい線を行っているんじゃないかなと思います。

すべての費用をざっくりと利率で計算すると以下のようになります。(累進課税とか無視してます)

所得税(10%)+住民税(10%)+社会保険料(10%)+消費税(10%)+家賃(30%)+光熱費(5%)+食費(15%)+雑費(5%)=合計95%

ほぼほぼ貯金なんて出来ないですよね。日本の社会構造的に貯蓄をするのは結構難しいと考えられます。最近のデータで40代の100万以下貯金率は60%とした結果が示す通り、働いても働いてもお金はほぼ自動的に外にでてしますのです。

ここでのお金持ち思考はあまり無いのですが、とにかく節約をして貯金・投資することが大事になります。そもそも自動徴収される類の税金の対策はほぼありません、なので家計(固定費、変動費)をなるべく下げる事が大事になります。

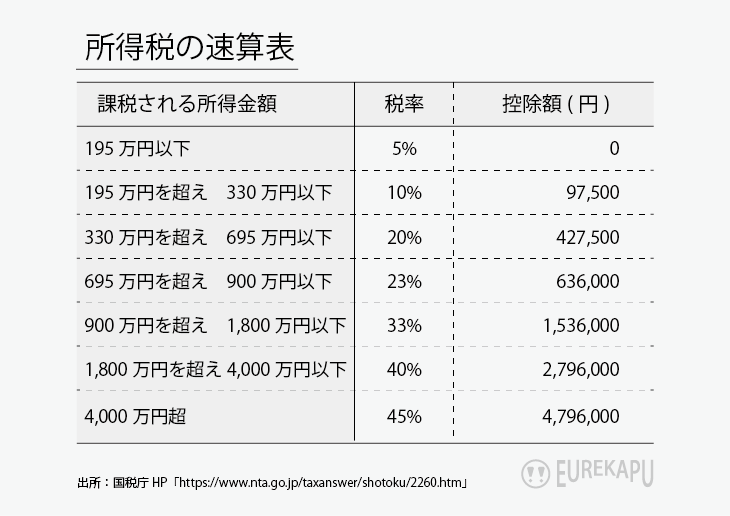

税金が高い

累進課税制度により、年収が上がると所得税も一緒に上がる。

所得税については、次の表を見てもらえばわかります。上の方の計算では10%で計算していましたが、所得税法では、330万から20%になり、最大で45%が税金として徴収されます。

※330万すべてに20%ではなく、超えた分だけ20%の税率がかかります。

金持ち思考の人は「投資」をすると何度も行っていますが、なぜ金持ちの人は投資をするのかと言うと税金が安いからなのです、所得には種類が10種類あるんですが、サラリーマンの上記税金は「給与所得」と言われており累進課税が適用されます。

一方で金持ちは株を買います、この株で配当が発生した場合「配当所得」が得られます、実はこの配当金・売買益には累進課税が適用されません、申告分離課税が適用されるのですが、これには常に20%(所得税+住民税)しか税金がかからないのです。

なんだ20%もかかるのかと思ったかたがいるかと思いますが、サラリーマンの年収330万以上は30%税金が掛かります。(内訳:所得税20%+住民税10%)

金持ちはいくら稼いでも税金は20%、サラリーマンは稼げば稼ぐほど税金が上がる仕組みです。こんな仕組みで金持ちになれるはずないですよね。

税金がわかりにくい

サラリーマンの人で税制を正しく理解している人ってほとんど居ないんですよ、なぜかと言うと自動的に税金を徴収される仕組みなので勉強した所で意味が無いってのが大きいと感じている人が多いからだと思われます。

また、税制は毎年マイナーチェンジされたり、色々な法律が追加されたりと普段働いているサラリーマンの人が追うことはほぼ不可能になります。

ここでも金持ちは戦略を駆使します、金持ちは基本的に税制に詳しいです。なぜかと言うとサラリーマンでは無いからです、サラリーマン以外で言うと自営業・社長・個人投資家などいるかと思いますがこの類の人は、自分で税金を計算して納税しているので税金に詳しくないと納税額が跳ね上がるので生活に直結するんですよ。

でも、税金に詳しくてもやはり毎年の税制変更に対応するのはかなり骨が折れます、そこで金持ちは税理士・会計士と契約して、自分の納税額が最小になっているか?毎年優遇で使える制度はないか?を常に最適化しているのです。

負債を喜んで買ってしまう

負債の代表、家(マイホーム)・車を喜んで買ってしまう気持ちはわかります。

テレビを見ていればドラマなどで幸せな家庭がオシャレな家に住んでいて憧れてしまいますよね、なぜ家・車が負債と考えられるかと言うと、「金持ち父さん貧乏父さん」を読んでいただければわかると思います。(全世界で3000万部売れている名作なので安心して読んでみてください)

「金持ち父さん貧乏父さん」では

負債はポケットからお金を持っていく物、

資産はポケットにお金を入れてくれる物になります。

家(マイホーム)・車はどちらかといえばポケットからお金が出ていく物なので負債に分類されるのです、車は言わなくてもわかりますよね、家(マイホーム)はどこが負債かと言うと固定資産税、修繕費あたりが常にお金が出ていく部分で負債と考えられます。

家(マイホーム)がお金を生んでくれるなら資産と考えられますが違いますよね?逆にお金がでていきます。

(そもそもド素人の一般人が家の資産価値なんて鑑定できないのに数千万円なんてレベルを買わされているので得しているわけないのです)

資産を買わない・作らない

上記の負債を喜んで買うでも説明しましたが、資産はポケットにお金を入れてくれる物になります。

代表的な物で言うと、投資不動産、株(配当)、債権、貯金(利子)などになります、これらの物は買って所持しているだけでお金を稼いできてくれます。

一般人の人は喜んで貯金はしますが、利子なんて雀の涙ですよね。金持ち思考の人は自分のお金を使ってさらにお金を稼ぐ資産に積極的に投資を行います。

投資の場合には年利(%)で考えるのが普通なのですが以下感覚の物になりますのでこの感覚は大事なのでぜひ身につけてみてください。

- 年利0.001% :貯金(投資としての価値はなし!)

- 年利1% :投資価値なさそう

- 年利3% :普通かな

- 年利5% :いい投資❗

- 年利7% :今年はこれで満足

- 年利10% :詐欺・・・?

- 年利50%〜:詐欺確定

1年で7%って大して増えないな−っと思う人も多いかと思います、しかし投資の世界では安全に7%運用は高利回りで人気商品の部類に入り、大人気になること間違い無しです。

ちなみに、株式投資家の間で一番有名な人はウォーレン・バフェットが居ますが、バフェットの資産は年利20% ぐらいで増えているそうです。

この投資家で一番有名な人でも年利20%なのです、年利50%?ありえないですよね。

%で考えない

例えば、100円の商品が90円に値引きされていた場合の反応が真逆で面白いなと思っています。

一般人の場合、10円くらいどうでもいい金額かな

金持ちの場合、10%も得するじゃんすごい!

この感覚の違いは普段投資を行っている金持ちであれば、利回り10%もでる投資商品などなかなか出会えない事を知っているからになります。一般人は絶対値でしか考えないのでこのような結果になるんですよね。

金額を大きくした場合も面白いので例に出してみます。100万円から90万円だと、

一般人の場合、10万円も得するすごい!

金持ちの場合、10%も得するじゃんすごい!

金持ち思考の人は%で物を考えるので同じ反応になりますが、一般人の人は10万と言う金額に踊らされてしまうのです。

価格しか見ていない

2,000円の物が1,000円で売っていたら安いと感じますよね。

しかし、本当に考えなくてはいけないのは、その物に1,000円の価値があるかどうかで判断しないといけません。

この、価格、価値の区別がつかないと普段のお金の使い方で損する事になります。

- 価格:お店が売りたい値段

- 価値:自分が物に対して感じている値段

よくあるのは、セールだからと言って大量に物を買ってしまう人がいますよね。

2,000円の服を500円で洋服を買って来た場合に、一般人の人は1500円お得になったと喜びますが、着なければ500円を無駄にするのと同じになります。

金持ち思考だと、本当に500円の価値があるのか?そもそも着るのか?から思考が始まるので2,000円と言う価格に騙されないのです。価格ではなく価値で考えるこの考え方は人生を豊かにするのに重要な要素ですのでぜひ身に着けましょう。

結局どうすればいいの?

金持ちマインドを身につける

支出を下げて、収入を上げて、投資に回す

これが一番最速でお金持ちになる近道です。

前の章では、一般人とお金持ちのお金に関する考え方違いを説明しました、この違いこそがお金がたまらない本質になります。これを理解しないといつまで立ってもお金は貯まらないし・増えないです。

金持ちマインドを身につけるには書籍で勉強するのが一番です、オススメ書籍をご紹介させていただきます。

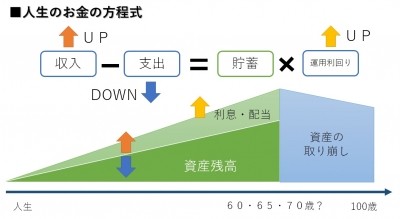

金持ちの方程式

次に「お金持ちの方程式」を見てみましょう、これはお金の3原則を数式化したものです、この方程式は常日頃から意識して普段の活動を行いましょう。

お金持ちになる方程式を見る

お金持ちになる方程式

すごく簡単です、皆さんが普段使っている算数(+、-、 ×)を使うだけで、この方程式は成り立っています。普段からこれを実践していれば自然とお金は貯まりますし、将来への金銭的な不安が解消され人生がハッピーに感じられます。・収入を増やす(+) 難易度:中

・支出を下げる(ー) 難易度:低

・運用で稼ぐ(×) 難易度:高https://allabout.co.jp/gm/gc/474235/

お金の3原則は実施する順番があります。

1.支出を下げる

2.収入を上げる

3.投資をする

まずは誰でも実施できる「支出を下げる」で痛みをへらすことがもっとも重要です。

収入を上げる事は難しいですが、支出を下げるのって驚くほど簡単です、支出を下げる事に必要なものは知識と実行力です、これは他人に左右されない要素なので誰でもできるものになります。

次に「収入を上げる」です、本業自体の収入に期待できない人も結構多いかと思いますので次章以降で解説致します。

最後に「投資をする」です、次のステップはお金に働いてもらって新たにお金を稼いでもらう事になります。

仮に「投資をする」まで至らなくても、「支出を下げる」、「収入を上げる」のどれか1つが出来るようになるだけで人生が軽くなり、お金が貯まるようになります。

私の体験談を1つ

私は銀行口座に100万が無いと不安な気持ちになり仕事が手につかなくなってすべてが悪い方に向い事があります、今は口座には1,000万以上あるので、仮に仕事がなくなってもしばらく暮らせるので気持ちが軽るく人生に余裕が生まれていてイライラする事も減りました。

お金は使っていなくても人にいい効果を与える事ができます、ぜひ皆さんもお金の3原則を実施して人生を軽くしましょう。

こちらの記事「ばくぜんとした将来の不安を解消する方法」 もおすすめです!

もっとお金がほしい?

お金を増やすのではなく、

お金が出ていかないようにして、

その結果、お金が自然と増える事を体験しましょう。

収入を増やすのは難しいですが、支出を減らすのは簡単なのでぜひ支出管理(固定費の削減、変動費の見直し)をまず実践してください。

ウォーレン・バフェット「貯蓄せよ」

あの株式投資で大成功したウォーレン・バフェットは以下のように語っています。※権威がある人が言うと人は信じやすい傾向があるので引用してみました。

バフェット「早いうちから貯蓄することを学ばないのは、大きな間違いだ。なぜなら、貯蓄は習慣だからだ。ゆっくりお金持ちになるのはたやすいが、手っ取り早くお金持ちになるのは極めて難しい。」

金持ち父さん貧乏父さんのロバート・キヨサキ「資産を買え」

全世界で大ヒットした「金持ち父さん貧乏父さん」の著者ロバート・キヨサキさんは「負債」を買うな「資産」を買えと本書で説いています。

彼の分類で言うと

負債:家(マイホーム)、車

資産:投資用不動産、株式

同じ家でも、自分用・投資用で負債か資産かがわかれるのが面白いですよね、この違いは投資用の場合はお金が増えることを目的で事前に投資価値計算してから買うのに対して、ほとんどの人は家(マイホーム)を買う時に投資価値を計算しては買わないですよね?

別にマイホームを買うなとは言いません、もし投資用だとしたら金を稼いでくれる物件か?が見れる視点が大事なのです。なので家(マイホーム)を買う場合には投資家としての視点でも見てもらえれば幸いです。

「貯蓄」だけではお金の不安は消えないのはなぜ?

例えば、手元に3000万あった場合に何年暮らせるかを考えてみましょう。

一般人の人は

3000/300=10年しか暮らせないなー

金持ちの人は

3000*5%=150万、よしこの150万で生活しよう!一生暮らせる!

この違いはというと、一般人の人は10年でお金がなくなってしまうと考え、お金持ちの人は運用して150万稼げば一生暮らせるじゃん!と考えます。

この考え方の違いは重要です。

「金持ち父さん貧乏父さん」でも欲しい物があれば、資産に投資して投資から生まれたお金でほしいものを買う思考が大事と語っています。

お金を守る力(支出管理)

例えば、大量出血(支出)しているのに輸血(収入)しても意味がないですよね、普通は先にやることは止血(支出を下げる)して、それから輸血をします。

家計管理もこれと似たような考えになります。(よく赤字だといいますが、出血と言い換えてもいいかもしれませんね)

支出を下げるのに大切な事は、以下の3つです。

支出を下げれれば人生が身軽になります

- 嫌な仕事をずっと続けないといけないかったり

- 何故か不安を掻き立てられたり

- お金が余裕がなかったり

- 固定費(支出)が原因である事が多いです

- まずは出来ることから行動して体感してみましょう

- 支出を減らすのはお金持ちへの1歩です。

お金を稼ぐ力(収入アップ)

お金を稼ぐ力(収入アップ)するのは並大抵の努力ではありません。それは皆さんがよく知っているように働いても働いても収入は上がらずに責任ばっかりが重くなり収入に見合わないなーと感じる人は多いのではないでしょうか。

これは日本の会社制度が歪んでいるうちの1つなのですが、役職・役割と言う2つの言葉があります。

- 役職:あなたの地位・肩書(主にこれによって給料が決まる)

- 役割:あなたの仕事

不思議ですよね、給与の決まる範囲と仕事の範囲って実は連動しない事が結構ありますよね。例えば窓際族で全然仕事の成果が上がっていないのに、年次が高いので働き盛りの若者より全然高い給料をもらっている場合もあります。

そこで、収入を上げる方法は主に3つあります。

- 本業の収入を上げる

- 副業で新たな収入源を作る

- 自分の商品を作って売る

私がぜひオススメしたいのが、3つ目の「自分の商品を作って売る」が一番オススメになります。

なぜかと言うと、自分の商品って事はその商品に対する専門性を有する事になる、またその商品が好きな事が多いので、事業として継続できる情熱と、市場の成長性・変化などに敏感に感じ取れると考えられるからです。

そして何より、他人からのストレスが発生しなく、全ての事を自分でコントロールできるのでストレスフリーって事が何よりも大事だと思います。お金・時間・場所とすべてを自分で選べるのでこれほど自由を感じれる物はないかと思います。

お金を増やす力(投資)

そして最後に、お金を増やす力(投資)になります。

これは「お金の方程式」でも登場していますが非常に強力な武器です。

お金持ちになる方程式を見る

お金持ちになる方程式

すごく簡単です、皆さんが普段使っている算数(+、-、 ×)を使うだけで、この方程式は成り立っています。普段からこれを実践していれば自然とお金は貯まりますし、将来への金銭的な不安が解消され人生がハッピーに感じられます。・収入を増やす(+) 難易度:中

・支出を下げる(ー) 難易度:低

・運用で稼ぐ(×) 難易度:高https://allabout.co.jp/gm/gc/474235/

なぜなら、「収入を増やす」がプラス(+)、「支出を減らす」がマイナス(ー)、なのに対してお金を増やすはカケル(✕)なのです、例えば貯金が2倍になれば嬉しいですよね?

投資をするってことはここのカケル(✕)をどれだけ安全に運用するかが大事になります、もちろん投資なので貯金自体が減る可能性もあります。しかし、投資に関していえば鬼のように勉強をすればある程度までは安全に資産を増やすことが可能になります。

一般的に投資の種類は、インカムゲイン・キャピタルゲインの2種類の稼ぎ方があります。それぞれの特徴は以下になります。

- インカムゲインが、資産売り買いをしてその差額の利益で儲ける方法

- キャピタルゲインは、資産を買い保有し続ける事により得る利益で儲ける方法

インカムゲイン・キャピタルゲインは様々な投資対象で使われる用語なのですが、ここでは株式ではどれくらいの投資益が得られるかを参考に出します。

例)東証1部の1年間期待値

- インカムゲイン:東証1部の予想株式益回りは7.51%となっています。

- キャピタルゲイン:東証1部の全銘柄の予想配当利回りは2.02%となっています。

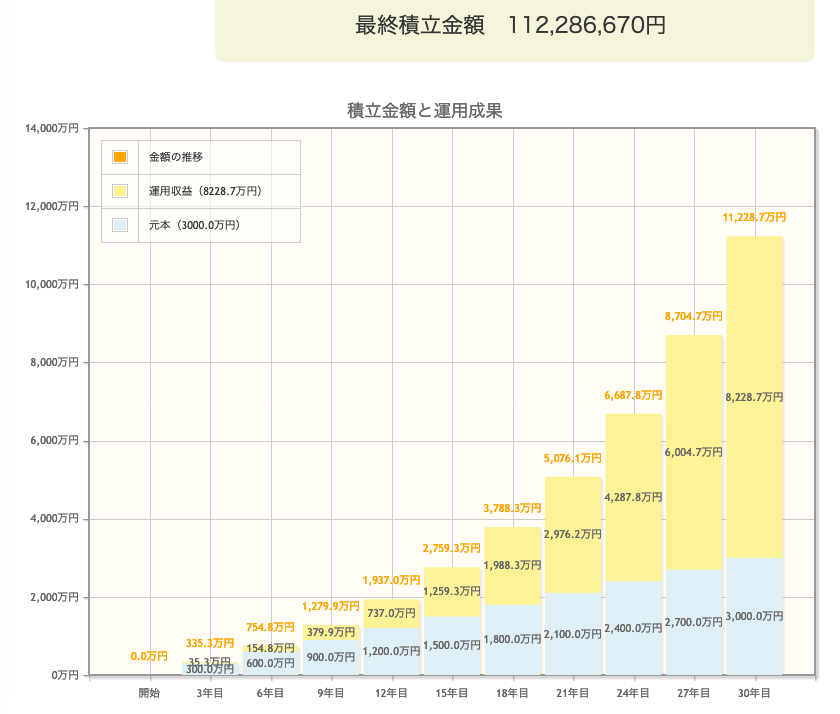

例えば、100万円で株式を買って年利7.5%で増えた取ります、これが2倍の200万になるのにどれくらいの時間がかかるでしょうか?

正解は・・・約10年かかります。

さらに10年たてば、446万

さらに10年たてば、942万

どうでしょうか、今100万を株式に投資すれば、30年後にはこれが942万になる可能性があるのです、これが投資の魅力です。

更に、ケチな事言わないで毎年100万を株式に投資、30年運用(年利7.5)で運用したらどうなるかわかりますか?

正解は・・・1億1228万

どうでしょうか、100万を30年間で合計3000万円を積み立てれば、最終的には1億を超える資産が手に入る可能性があるのです。(実際にはこんなキレイなグラフにはなりませんし、投資は自己責任です)

毎年100万なら、普通のサラリーマンでも頑張ればいけそうだと思いませんか?

ここまで読んでいただきありがとうございます、コレを期に読者様のマネーリテラシー向上に少しでも役立つことが出来ていれば幸いです。

最後に、生涯のパートナーを見つけること

ここまでお金の話しを中心にしてきました。

結婚自体はお金がかからないのですが、結婚生活に夢を求めたり、華やかな生活に憧れたりするとグンとお金がかかることがあります。まさにドラマの様な幸せ像を求めているタイプは危険ですね。

お金持ちになりたい人に、オススメのパートナーとは正に働いており、倹約家の相手になります。

更にいうとお金・時間からの自由を目的としている意識が共通の相手だと最高でしょうね。

結婚生活で共働きになると、収入の面では2倍で稼ぐ事ができるようになるのでグッとお金持ちへの道がひらけます、また支出の面で見ると1.5倍ほどになりますが、2倍にはならないのでここでも支出も相対的に下がることになります。

なみよりも、ともに目的を持って一緒に歩んでいける相手がいるって事は、人生の幸せにおいて必要な1つなので、ぜひ皆さんも素敵な相手がみつかりますよに願っております。