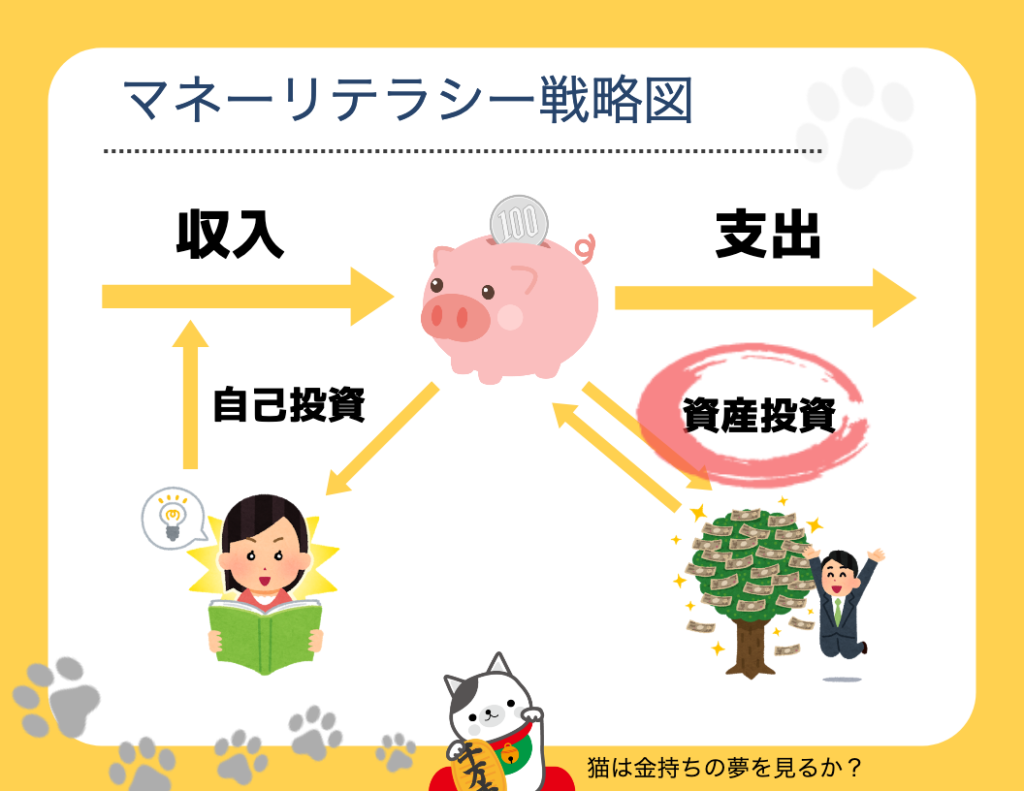

マネーリテラシー戦術

マネーリテラシー戦術の範囲でいうとここの部分になります。

すべてのマネーリテラシーをレベルアップする事により、金融資産がたまる事は間違いないでしょう。その他のマネーリテラシーを学びたい方は以下参照してみてください。

- 収入アップ

- 支出管理

- 資産投資

- 自己投資

- 最新情報はTwitterのマネコ社長(@maneko_syacho)

はじめに

今回の記事では、実際に私がiDeCo(イデコ)を1年間運用した結果、資産がどう変わったか、またどんなインデックス商品に投資をしているかを説明したいと思います。

「iDeCo(イデコ)気になってるけど運用してみてどう?」

「どんなインデックスに投資しているの?」

などにお答えできればと思います。

「2019年のNISA実績」も記事がありますので気になる方は読んでください♫

iDeCoを初めた理由と前提

私自身は、2015年からサラリーマンを引退し、フリーランスで事業を営んでおります。

2017年くらいから「税金高いな~ちゃんと対策をしておかないといけないよね」とお金の勉強を始めました(節約、税金、節税、投資、不動産などなど)

そこで身に付いた知識として、iDeCoでインデックス投資をすると、2つの税制優遇が制度として受けれる事を知りました。

- 投資した利益は、非課税(課税されない)

- 投資した金額は、確定申告で控除(課税分が軽減する)

単純に計算しても、確定申告の控除だけでも金額の20%が節税効果として期待できる。

こんなお得な制度やらない手はない!!となり始めました。

実際に、iDeCoの投資期間は、2018/3~現在継続中であり期間としては2年ほどが経過したことになります、そこでこの2年間の運用結果を大公開してみたいと思います。

やっぱり楽だった

iDeCo を実際に運用してみて思うのは

やっぱり楽だった

最初に自動買い付けの設定をすればあとは何もする事がない、当初は「本当かな?」と思いましたが実際にその通りになりました。毎月に投資結果を集計しているのですがその時にちょこっと確認するくらいの手間しかかかりませんでした。

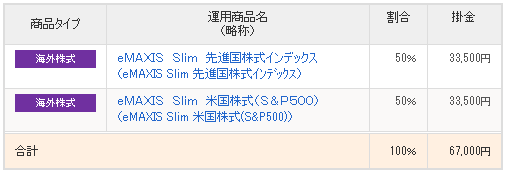

iDeCoで購入している商品

現状で私が、iDeCoで買い付けている商品は以下になります。

※この商品を推奨しているわけではなく、投資は自己責任になります。

eMAXIS Slim 先進国株式インデックス

eMAXIS Slim 米国株式(S&P500)

実際に私が買い付けを行っている商品は上記の2つになります。

なぜこの2商品を買い付けているかはこの記事を参考にしていただければ分かるかと思います

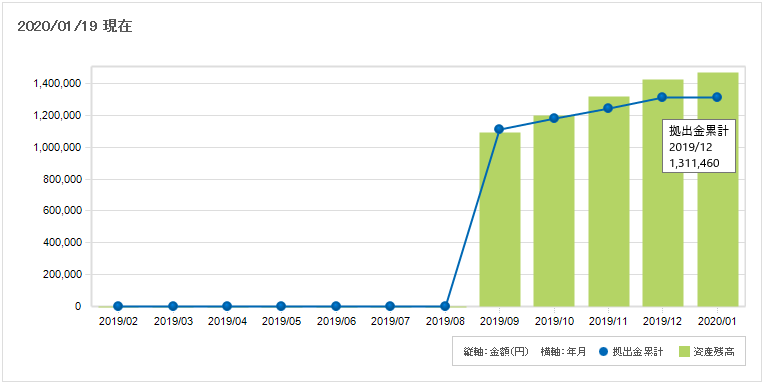

2019年のiDeCo口座の運用成績(2年間でどうなったのか?)

続いて実際に2018年~現在の2年間運用して結果はどうなったのか?

一番気になるところですよね、さっそく公開しちゃいます。

まずは結論

まずは結論をお伝えします。

- 期間:2018/2~2019/12

- 投資額:1,311,460円

- 評価額:1,424,942円

- トータルリターン:+113,482円(+8.7%)

「+8.7%」、、、すごい。株式投資ってほっといててもこんだけ稼げちゃうんですねー

めっちゃおいしい年になりました。(年間の利回りにすると4%ほど)

それでこのグラフを見て疑問に感じる方いると思いますよね。

「なんで2019/8以前のデータが無いの・・・?」

これには理由があります、のちほど詳細をご説明させていただきますのでもう少々お待ちください。

色々あった2年間

この2年間に色々とiDeCoに関しては色々とありましたのでそれを一覧にしてみました。のちほどグラフでわかりやすく表示を行いますので、ここではそれぞれどんなイベントがあったのかをご説明させていただきます。

それでは、一覧です。

一番右の列の「イベント」がここでは説明する部分になります。

2018/3

実際にiDeCoに申し込みを行ったのは年明けだったかと思います。しかし、ここでは実際に投資が開始されたのは3月にずれ込み、さらに2か月分の投資が開始されました。

私自身はフリーランス(自営業)のため、iDeCoの積立金の上限が 6.8万円 になります。一般的なサラリーマンであれば 上限 2.3万 だったかと思いますので気を付けてください。(細かいルールは以下の画像を参照)

最初に申し込んだ事もあり、とりあえず 5万ではじめました。

1年の1回積み立て金額の変更が行えるため、事業が調子よくなければ下げるつもりでいました。

2018/9

ここでは、サラリーマン時代の退職金が企業型確定拠出型年金(企業型DC)で運用されており、2015までの退職金が実際にiDeCoに統合されました。

なぜこんな遅い時期にこれがiDeCoに統合されたかと言うと。

企業型DCの移管手続きをずっとサボっていたのです、ずっと放置していた結果、名寄せ(名前、生年月日などの情報)を行い、「コイツiDeCoやってるやん!」って見つかってしまい。それじゃー資金統合するね!!って感じで、昔の退職金がiDeCoに登録されました(笑)

その結果 11.5万と従来のつみたて金額以上の金額で積み立てが行われました。

2018/10

次に、月額の積立金を 5万 → 6.8万 の上限に変更しました。

この時には事業の調子もよくもっと節税できればとの気持ちで上限に設定しました、この後にこれが悲劇を招くとはだれも知るよしもありませんでした。。。

2019/2

2019/2 ついに悲劇が起こります。

「iDeCoの積み立てに失敗しました」、、、え!???

そんな事ってあるんですね。

ここで私は、国民年金に付加年金(月+400円)していると、iDeCoの上限が6.8万 → 6.7万になる事を知り急いで掛け金額の変更届を出しました。

実際に掛け金の変更が実行されたのが 2019/4 月になるため、計2か月の積立実行が行われませんでした、無念。。。

2019/9

次に、SBI証券でのiDeCoの運用では「オリジナルプラン」の他に「セレクトプラン」が新設されたことを知りました。この「セレクトプラン」では同じ商品なのに信託手数料が安くなる商品がいくつか含まれていたため、移行する事を決意しました。

そこで実際に移行を行いました、ここでは -3万 ほどの含み損がありましたが、移行時に決済されて。新しく「セレクトプラン」の口座開設時に新しく商品が購入されるため資産額が一度リセットされました。

同じiDeCoなのにめんどくさいったらありゃしない、どっちの商品も買えるようにしといてほしいですよね。

イベントまとめ

この2年間で色々と振り回された2年でした、それでも私みたいに適当に運用をしているとこんな事があるので皆さまは賢くほったらかしで運用しましょう。

ちなみに私は今後はほったらかしで何もする事が無い予定なのです💦

- 最初は5万で開始

- サラリーマン時代の企業型DCから資金が流入

- 5万→6.8万に変更

- 国民年金の付加年金を加入したら

- 上限が6.7万になった

- 急いで掛け金額変更したけど2か月積み立てできなかった

- オリジナル→セレクトプランの変更で一度決済された

投資額・評価額・リターンのグラフ

それでは実際の運用結果をグラフにした結果を示したいと思います。

青線が投資額(投入したお金)、赤線が評価額(運用結果)を示してます。

2018年12月あたりでは赤線が大きく下にぶれた結果となりました、ここでは2018年に米国株の大きく値を下げたため、一時的に-10%のリターンを記録しています。

次に、2019年12月あたりでは米国株が絶好調になり、最終的には+8.7%と大きく資産を伸ばす結果となりました。

「リターン(%)」のグラフを見ていただければ順風満帆とはいかなかった事が伺えると思います。常にマイナスの月が4か月あったり、プラスとマイナスを行き来している月があったりとなりました。

しかし私はインデックス投資の基本として、10年後には絶対にプラスになる確信があるためこのような値動きに対しては無視する姿勢ができていたので特に気にならなあったです。

この今の株価を無視できる姿勢のマインドを持てるのかがインデックス投資に強みかなと思います。

まとめ

どうでしたでしょうか、実際に投資の結果を見てみると面白いですよね。

今回は、ほったらかしで税制優遇が受けれるiDeCoの運用成績をご紹介してみました。

iDeCoは老後資金の積み立ての側面があるため60歳以降でしか資金が引き出せません。

そのため資金ロックされる事を懸念される方もいるかと思いますが、私はiDeCoによる節税効果の方がメリットが高いとみましたので全力で取り組んでいます。そこは各々の投資方針になるかと思いますので一度検討してみてはいかがでしょうか。

iDeCoに興味がある方は以下の記事も読んでみてください。

👇

「インデックス投資をおすすめする理由」「大手ネット証券のおすすめ証券会社」の2つをご紹介させていただきます。